К каким акциям банковской индустрии США стоит присмотреться

1 июня 2020 БКС Мир инвестицийЭкономический шок ударил по бумагам ведущих американских банков. В ходе восстановления рынка акций США финансовый сектор оказался в аутсайдерах.

С начала года индекс S&P 500 в минусе на 6%. SPDR S&P Bank ETF до уровней начала января осталось почти 30%.

В этом исследовании мы оценим ситуацию в банковской индустрии США и сделаем выводы по бумагам ведущих финансовых учреждений.

В выборку вошли JP Morgan (JPM), Bank of America (BAC), Citigroup (C), Wells Fargo (WFC), Goldman Sachs (GS), Morgan Stanley (MS). Акции этих банков торгуются не только на NYSE, но и на Санкт-Петербургской бирже, а значит доступны для покупок на индивидуальный инвестиционный счет.

Общие тенденции

Доходы. В I квартале, когда пандемия коронавируса и рецессия только стартовали, чистая прибыль на акцию финансового сектора США сократилась на 44% относительно аналогичного периода прошлого года. Консолидированная EPS банковской индустрии упала на 63%. Интересный момент: сильная волатильность на финансовых рынках в марте увеличила выручку от торговых операций топ-5 банков США на 30%.

Среди компаний S&P 500 финансовый сектор стал одним из двух аутсайдеров. Сводная прибыль на акцию S&P 500 при этом снизилась «лишь» на 14,6%.

Во II квартале ситуация может сравняться: -51% против -43%, согласно прогнозу FactSet. По итогам 2020 г. консолидированная EPS финансового сектора может сократиться на 38%. В 2021 г. ожидается серьезное улучшение, согласно базовому прогнозу, подразумевающему U-образное восстановление экономики.

Кредитование. В I квартале ВВП США снизился на 5% (кв/кв). Оценки на II квартал разнятся и предполагают падение от 20% до 40%. Безработица может вырасти до 25%. Это очевидный негативный фактор для банков.

В марте объем потребительских кредитов в США сократился на рекордные $12 млрд. В сегменте обычного кредитования ситуация особо не изменилась. Провалилось кредитование по банковским картам. Настроения потребителей ухудшились, американцы начали сберегать. Лучше ситуация обстояла в корпоративном сегменте — промышленные компании обращались к кредитным линиям из-за проблем с ликвидностью.

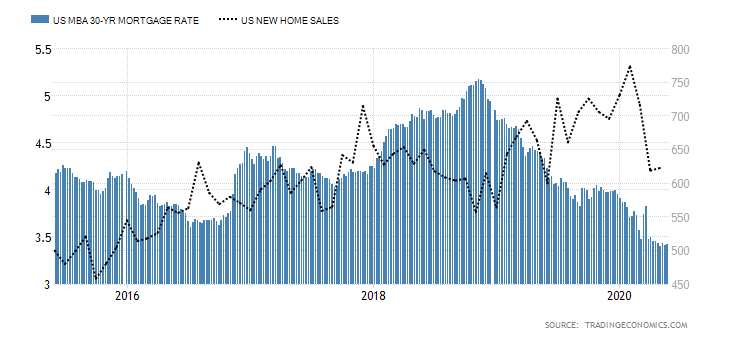

Процентные ставки. В марте ФРС снизила ключевую ставку до близкого к нулю уровня. В 2020 г. ставка кредитования для первоклассных заемщиков (Prime Rate) опустилась с 4,75% до 3,25%. Ставка по 30-летней ипотеке сейчас составляет 3,4%. Несмотря на это, экономический спад и меры самоизоляции ухудшили ситуацию в ипотечном сегменте. В апреле продажи новостроек сократились еще на 6,2% (г/г).

В теории низкие процентные ставки позитивны для доходов банков с точки зрения кредитования. По факту из-за структуры балансов может сократиться процентная маржа, а значит чистый процентный доход. Американские банки, как правило, привлекают длинные деньги (депозиты), а выдают более короткие (кредиты). Когда ФРС снижает ставку, в первую очередь снижаются короткие ставки, а спред (маржа) сужается. Опыт отрицательной ставки ЕЦБ показал, что такой подход создает риски для банковской системы.

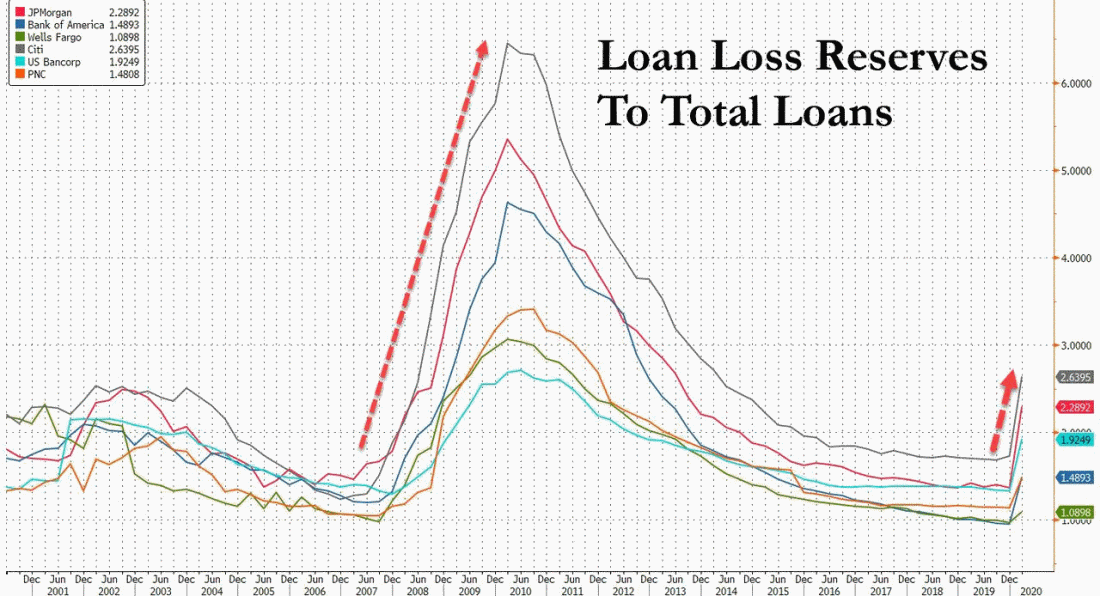

Риски — резервы. Качество выданных кредитов ухудшилось, увеличилось число просрочек и дефолтов. Особенно остро обстоит ситуация у нефтегазовых компаний и сферы обслуживания. В I квартале семь ведущих банков США зарезервировали $27 млрд на возможные потери по ссудам. Это в четыре раза больше показателя за весь прошлый год. Впрочем, соотношение резервов на возможные потери под ссуды и общего объема кредитов составило 1,5–2,5%. В ходе ипотечного кризиса показатель был равен 4–6%. Учитывая ситуацию в экономике, до конца года резервы могут увеличиться в 3–4 раза.

Дивиденды и байбеки. В прошлом году ведущие американские банки выкупили $110 млрд своих акций. На пике обвала финансовых площадок в марте банки обращались за ликвидностью к дисконтному окну ФРС. Было принято решение приостановить байбеки. Дивиденды крупнейшие банки США пока решили сохранить. ФРС, которая регулирует индустрию, уже подверглась критике общественности за то, что позволяет это. В еврозоне и Великобритании ключевые банки приостановили выплату дивидендов. Впрочем, структурные проблемы там гораздо серьезнее, они были еще до кризиса.

Финансовые показатели

По итогам I квартала скорректированная прибыль на акцию и чистый процентный доход ведущих финучреждений США сократились. Особенно пострадал лидер рынка ипотечного кредитования США Wells Fargo. По показателю рентабельности собственного капитала (ROE, чистая прибыль/ собственный капитал) и размеру активов на первом месте находится JP Morgan.

Если посмотреть на динамику прибыли на акцию без учета единовременных факторов за четыре года, то WFC также в аутсайдерах. Условно стабильно выглядят Bank of America и Morgan Stanley.

Интересный момент: прогноз Refinitiv предполагает, что в ближайшие 5 лет прибыль на акцию Wells Fargo будет увеличиваться на 5,7% среднем в год. Citigroup и Morgan Stanley в аутсайдерах по этому показателю (-10,6% и -0,4%).

В плане рисков: самые большие резервы на возможные потери по ссудам выделили JP Morgan и Citigroup ($8,3 млрд и $7 млрд). У этих банков самое высокое соотношение резервов и общего объема кредитов (2,3% и 2,6%).

Вывод 1. Пока по соотношению факторов лучше всего выглядят Goldman Sachs и Bank of America.

Оценка по мультипликаторам

В сравнительной оценке банков, как правило, применяются три мультипликатора — P/E (капитализация/прибыль), P/B (капитализация/стоимость собственного капитала), P/TBV (капитализация/стоимость собственного капитала за вычетом неосязаемых активов).

Если посмотреть показатели с учетом данных последних 12 мес., то «дешевле» всего торгуются Citigroup и Wells Fargo, что вполне оправдано слабыми финансовыми показателями. Особенно низкие мультипликаторы у Citigroup. JP Morgan традиционно наиболее «дорог».

По форвардным мультипликаторам (с учетом ожиданий по доходам) ситуация в целом схожа.

Вывод 2. Если посмотреть, насколько низкие значения мультипликаторов оправданы слабыми финансовыми показателями, оптимально выглядит Goldman Sachs. Бумаги Citigroup характеризуются крайне низкими значениями мультипликаторов, поэтому к ним можно присмотреться с поправкой на повышенные риски.

Возможный потенциал роста

Оценим возможный потенциал роста бумаг на 12 месяцев с точки зрения медианных таргетов аналитиков. По данным на закрытие торгов 28.05.2020, наибольший потенциал (+15,9%) у Citigroup, наименьший — у JP Morgan и Morgan Stanley (+3,6%).

Вывод

Во II квартале рецессия в США усилилась. Плавное восстановление может начаться во втором полугодии. Слабая экономика и близкие к нулю процентные ставки отрицательно сказываются на бизнесе банков. Ведущие финучреждения вынуждены резервировать миллиарды на возможные потери по ссудам.

Мультипликаторы банковских акций сгладились, но более низкие значения оправданы слабыми финансовыми показателями. Техническая картина указывает на большую вероятность новой просадки в банковских бумагах.

По совокупности факторов, в качестве потенциально интересных историй отмечу Goldman Sachs и Citigroup. По GS подождала бы просадки в район $180 (при $196 на пятницу). По Citigroup имеет смысл подождать $43-42 (при $48 на пятницу).

Рекомендованные материалы по теме

Рейтинг Брокеров

| 1 |  |

NPBFX | 72% | ||

| 2 |  |

Freedom Finance Global | 71% | ||

| 3 |  |

ParadTrade | 70% | ||

| 4 |  |

Cauvo Capital | 69% | ||

| 5 |  |

Тинькофф Инвестиции | 57% | ||

| 6 |  |

Открытие Брокер | 56% | ||

| 7 |  |

Октан-Брокер | 55% | ||

| 8 |  |

ВТБ | 54% | ||

| 9 |  |

Риком-Траст | 47% | ||

| 10 |  |

КапиталЪ | 46% |

Отзывы о Брокерах

Pips Master 1 апр 2024 NPBFX

Серафим Многодетный 24 мар 2024 AGlobalTrade

Иван 22 мар 2024 NPBFX

Максим Р. 10 мар 2024 Cauvo Capital

Валентин 6 мар 2024 AGlobalTrade

Антон 5 мар 2024 ФИНАМ

Назар 5 мар 2024 NPBFX